Brèves

Bulletin de paie

Candidats

Paie

Dans cet article, nous vous proposons un exemple de bulletin de paie, avec comme avantage en nature, la voiture. Retrouvez également des explications détaillées concernant l’évaluation au réel, ainsi que l’évaluation au forfait, pour un véhicule acheté ou loué.

Mise en pratique : l’avantage en nature voiture

L’avantage en nature véhicule est constitué par l’utilisation privée du véhicule par le salarié.

En cas de mise à disposition d’un véhicule par la société, il est conseillé d’en prévoir les modalités d’utilisation (et de restitution) par écrit. Ainsi en cas de contrôle URSSAF, il sera vérifié si l’utilisation privée de ce véhicule est permise ou non, déterminant ainsi si un avantage en nature doit être présumé.

Comme nous l’avons vu précédemment il est possible de calculer le montant de l’avantage en nature au réel ou au forfait selon les règles précisées par l’ACOSS. Le calcul diffère selon que le véhicule est loué ou acheté et selon qu’il a moins de 5 ans ou plus.

Évaluation au réel

Pour un véhicule acheté, on prend en compte :

- Les frais d’entretien TTC,

- L’assurance

- L’amortissement du véhicule (20% par an de la valeur d’achat TTC sur 5 ans ou 10% par an si le véhicule a plus de 5 ans).

Il faut faire le rapport de ces couts entre le kilométrage total réel parcouru et celui parcouru à titre personnel. On ajoute le carburant à titre privé s’il a été payé par l’employeur.

L’avantage en nature sur l’année se porte à (25 800 x 0.2) + 607 + 452 = 6 219 €

Le prorata sur l’utilisation personnelle est de 6 219 x 17 000 / 44 000 = 2 402.80 €

On ajoute le carburant à titre personnel payé par l’entreprise pour 1 915 euros = 4 317.80 €

En paie pour l’année 2022 un avantage en nature doit être porté sur le bulletin de paie pour

4 317.80 €.

Pour un véhicule loué, on prend en compte :

- Les coûts de location TTC

- L’assurance

- Les frais d’entretiens TTC

Il faut faire le rapport de ces coûts avec le kilométrage réel parcouru et celui parcouru à titre personnel. On ajoute le carburant à titre privé s’il a été payé par l’employeur.

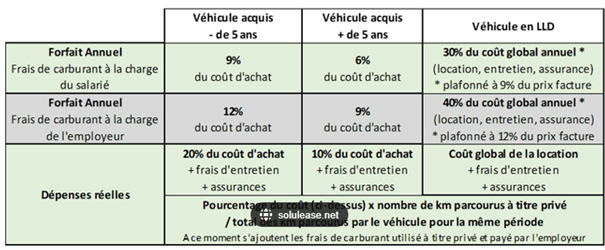

Évaluation au forfait

Pour les véhicules mis à disposition ou restitués en cours d’année, le montant de l’avantage en nature sera proportionnel à la durée de mise à disposition, sachant que tout mois commencé est pris pour un mois entier.

Pour un véhicule acheté, l’avantage en nature est égal à 9% du prix d’achat TTC (6% si le véhicule a plus de 5 ans).

Lorsque la société paie le carburant à titre privé, il faut ajouter le coût réel de ce carburant. Si l’entreprise ne peut pas justifier ces coûts de carburant elle peut appliquer le calcul de l’avantage en nature en majorant le calcul égal à 12% du coût d’achat TTC (9% si le véhicule a plus de 5 ans).

L’avantage en nature se porte à 25 800 x 9 % = 2 322 + 1915 = 4 237 €

En paie pour l’année 2022 un avantage en nature doit être porté sur le bulletin de paie pour 4 237 €.

L’avantage en nature se porte à 25 800 x 9 % x 9 / 12 = 1 741.50 + 1 915 = 3 656.50 €

En paie pour l’année 2022 un avantage en nature doit être porté sur le bulletin de paie pour 3 656.50 €.

25 800 x 12 % = 3 096 €

En paie pour l’année 2022 un avantage en nature doit être porté sur le bulletin de paie pour 3 096 €.

Pour un véhicule loué, on prend en compte :

- Le coût de la location TTC

- L’assurance

- Les frais d’entretien TTC

Si le salarié paie ses frais de carburant personnel, l’avantage en nature est égal à 30% des coûts.

Si l’employeur paie le carburant à titre personnel, l’avantage en nature est égal à 30% des coûts + frais de carburant personnel.

Si l’employeur paie le carburant mais n’a pas conservé les justificatifs, l’avantage en nature est égal à 40% des coûts + frais de carburant personnel et professionnel.

L’avantage en nature se porte à ((542 x 12 mois) + 607 + 452) x 0.30 + 1 915 = 4 183.90 €

En paie pour l’année 2022 un avantage en nature doit être porté sur le bulletin de paie pour 4 183.90 €.

((542 x 12 mois) + 607 + 452 + 4 400) x 0.40 = 4 785.20 €

En paie pour l’année 2022 un avantage en nature doit être porté sur le bulletin de paie pour 4 785.20 €.

ATTENTION : sur le véhicule loué, le montant calculé de l’avantage ne doit pas être supérieur à celui qui aurait été calculé si le véhicule avait été acheté par la société. Ainsi si ce véhicule loué a une valeur d’achat de 40 000 €, il faut comparer avec le calcul suivant :

(40 000 x 9 %) + 1915 = 5 515 € si l’entreprise justifie le carburant personnel

ou 40 000 x 12 % = 4 800 € si l’entreprise ne peut pas justifier le carburant personnel.

On appliquera toujours au maximum le calcul retenu pour un véhicule acheté. Dans nos exemples le coût calculé pour le véhicule loué sont inférieurs donc ils seront bien retenus.

Jusqu’au 31 décembre 2024, pour la mise à disposition de véhicules électriques, les frais d’électricité payés par l’entreprise ne sont pas à prendre en compte dans le calcul. Un abattement de 50% est effectué sur le montant calculé de l’avantage, dans la limite de 1800 € par an.

Si le salarié participe financièrement au coût du véhicule, sa participation est déduite du montant de l’avantage en nature calculé. Ainsi s’il verse 70 euros par mois pour financer le véhicule, on déduira 840 euros par an de son avantage calculé

En synthèse

Ce qu’il faut retenir concernant la figuration de cet avantage en nature sur le bulletin de paie :

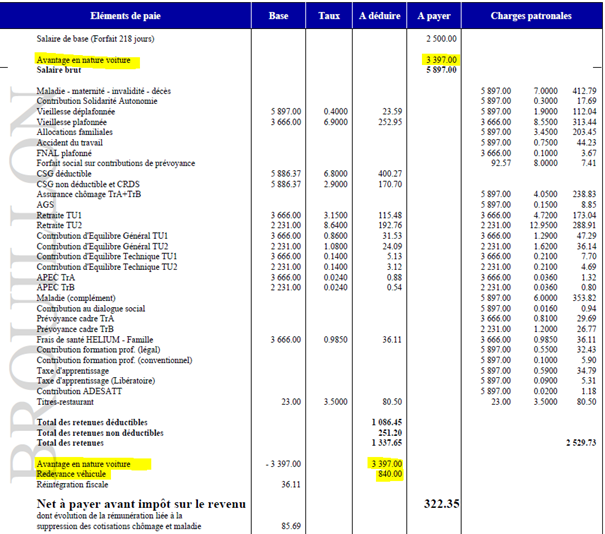

L’avantage en nature se porte à 25 800 x 9 % = 2 322 + 1 915 = 4 237 €

Déduction de la redevance pour 840 €/ an = 3 397 €

En paie pour l’année 2022 un avantage en nature doit être porté sur le bulletin de paie pour 3 397 €.

Ce montant peut être versé annuellement ou être estimé en début d’année et porté chaque mois par douzième sur la paie et ajusté en fin d’année.

Modèle de bulletin de paie avec avantage en nature